Définitions

- CCA (Charges constatées d’avance) :

Concerne un bien ou une prestation de service payé d’avance par l’entreprise avant la clôture de l’exercice comptable, alors que la charge correspond à l’exercice suivant. - PCA (Produits constatés d’avance) :

Concerne un bien ou une prestation facturé ou encaissé par l’entreprise avant la clôture de l’exercice comptable, mais dont le produit se rapporte à l’exercice suivant.

NB : Le journal de Révision doit être de type Révision pour passer les écritures finales.

Accès à l’Assistant CCA / PCA

Les assistants sont accessibles via :

- La liste des assistants.

- Les questions du cycle Achats & charges externes.

- Les questions du cycle Ventes.

Utilisation des Assistants

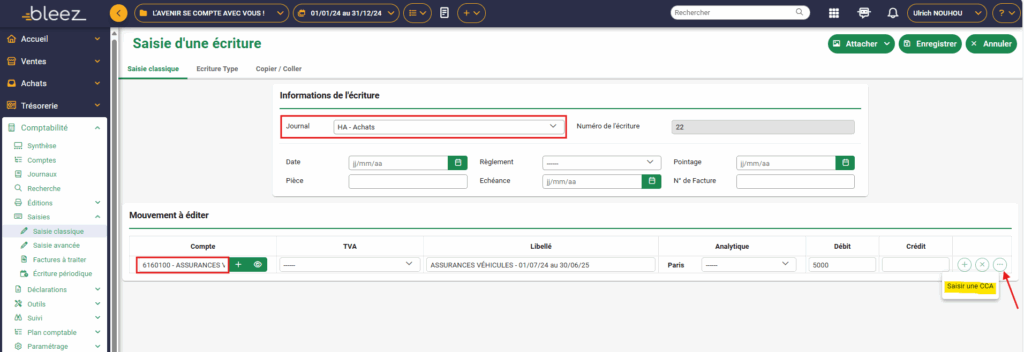

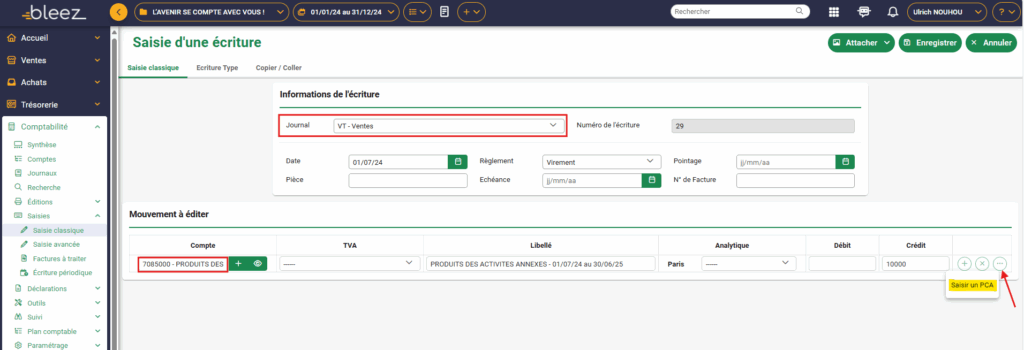

Avant de passer les écritures finales depuis chaque assistant, vous devez présaisir vos CCA / PCA depuis la saisie comptable.

Une fois la présaisie effectuée, vous retrouverez les informations sur les Assistants.

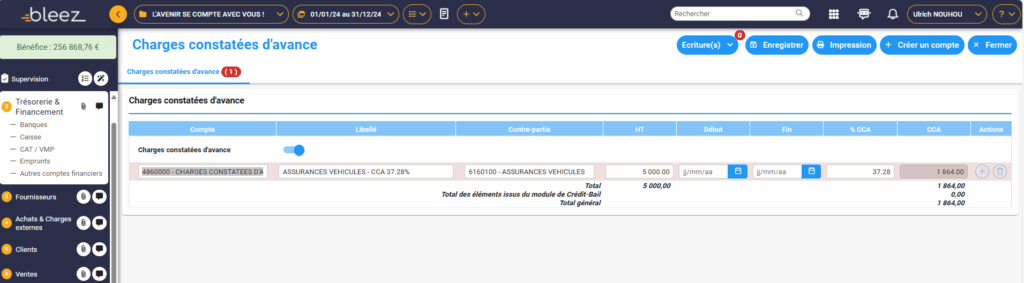

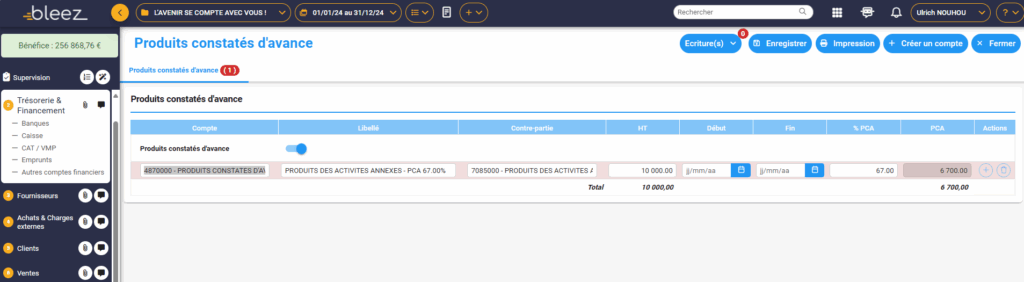

En cliquant sur Écritures, vous pourrez générer ou supprimer les écritures comptables.

Remarques

Vous aurez un message bloquant si les comptes de racine 486 (pour les CCA) et 487 (pour les PCA) ne sont pas créés dans le plan comptable.

- Il vous suffit de créer ces comptes pour utiliser les assistants.

- Vous pourrez également créer un compte comptable depuis chaque assistant.

Vous pourrez également imprimer le détail des CCA et PCA en cliquant sur « Impression ».