Définitions

- FNP (Factures Non Parvenues) :

Une FNP concerne un bien ou une prestation de service qui à été reçu par une entreprise avant la clôture de son exercice comptable sans que la facture fournisseur soit émise. - AAE (Avoirs À Établir) :

Un AAE concerne une dette envers un client (suite à un retour ou une réduction) qui est reconnue par l’entreprise avant la clôture de l’exercice comptable, bien que l’avoir n’ait pas encore été établi.

NB : Le journal de Révision doit être de type Révision pour passer les écritures finales.

Accès à l’Assistant FNP / AAE

L’assistant est accessible via :

- La liste des assistants.

- Les questions du cycle Fournisseurs.

- Les questions du cycle Achats & charges externes.

- Les questions du cycle Clients (à rajouter ou vérifier car n’y est pas).

- Les questions du cycle Ventes.

Utilisation de l’Assistant

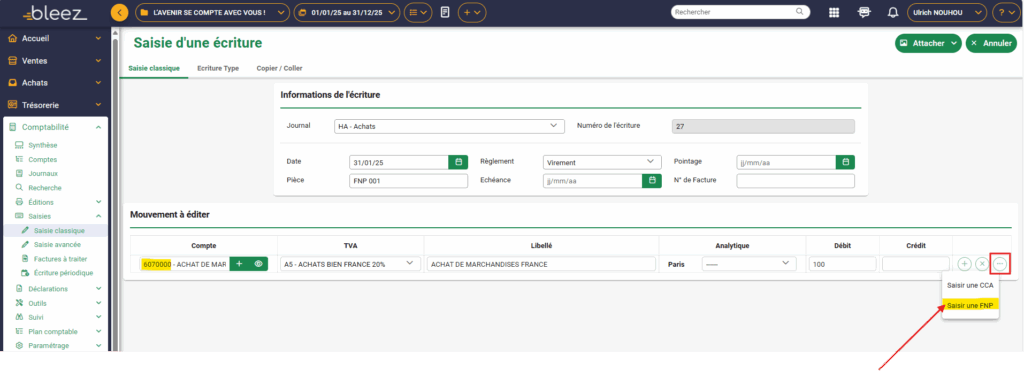

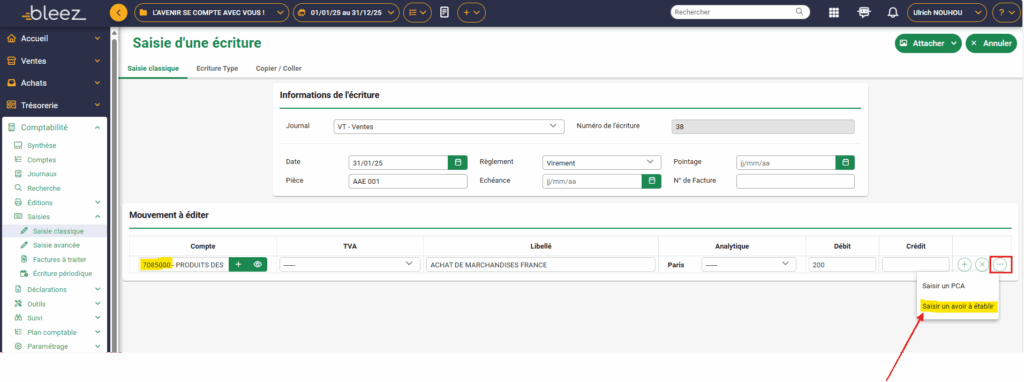

Il est possible de présaisir vos FNP ou PCA directement depuis l’exercice N+1, uniquement si l’exercice N n’est pas clôturé.

Pour cela, cliquez sur les trois petits points situés à droite de la ligne de charge ou de produit concernée.

Une fois sur l’assistant, vous pouvez aussi saisir vos FNP / AAE (libellé, compte, montant HT et TVA).

Il suffit de renseigner les informations nécessaires, puis de cliquer sur Écritures pour générer automatiquement les écritures correspondantes. Vous pouvez choisir de passer uniquement celles de l’onglet actif (FNP ou AAE) ou celles des deux onglets en même temps (FNP et AAE).

Il en est de même pour la suppression des écritures comptables qui se fait depuis ce même assistant.

Remarques

Vous aurez un message bloquant si les comptes de racine 408 (pour les FNP) et 409 (pour les AAE) ne sont pas créés dans le plan comptable.

- Il vous suffit de créer ces comptes et vous pourrez utiliser cet assistant.

- Vous pourrez également créer un compte comptable depuis cet assistant.

Vous pourrez également imprimer le détail des FNP et AAE en cliquant sur « Impression ».